4 enero, 2023

Bizkaia: Se deflactan la escala general de gravamen del IRPF y las tablas de retenciones sobre rendimientos del trabajo.

Además, se actualizan las reducciones en base imponible, minoraciones y deducciones de la cuota del IRPF y los coeficientes máximos aplicables para calcular la plusvalía municipal; y se extienden a 2023 diversas medidas destinadas a paliar los efectos de la inflación.

El 30 de diciembre de 2022 se han publicado la Norma Foral 10/2022, de 28 de diciembre, de Presupuestos Generales para el año 2023 y el Decreto Foral 161/2022, de 27 de diciembre, por el que se modifican los porcentajes de retención a cuenta del IRPF aplicables a los rendimientos del trabajo en 2023.

Las novedades tributarias de ambas normas se resumen a continuación:

1.- IRPF

- a) Se deflacta la escala general de gravamen, con efectos desde 1 de enero de 2023, quedando como sigue:

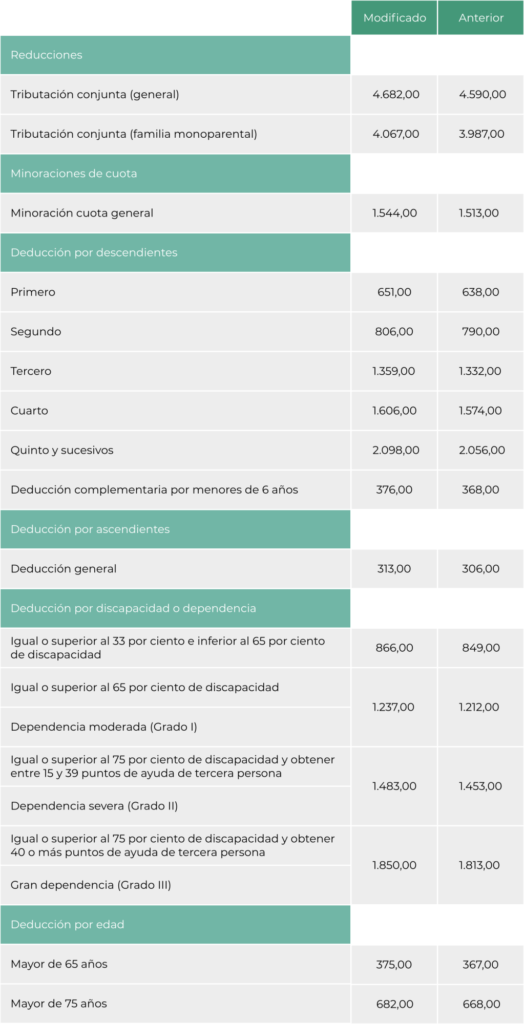

- b) Se actualizan las reducciones en base imponible, minoraciones y deducciones aplicables en cuota. También con efectos desde 1 de enero de 2023, quedando como sigue:

Paralelamente, y con efectos desde 1 de enero de 2023, se deflacta la tabla de retenciones e ingresos a cuenta sobre rendimientos del trabajo, quedando como sigue:

En la misma línea se actualiza la tabla de retenciones aplicable a los rendimientos del trabajo recibidos por contribuyentes con discapacidad.

- c) Por otro lado, se establece que la minoración de la cuota general para paliar los efectos derivados del alza de precios prevista en el Decreto Foral Normativo 5/2022 se podrá aplicar en la declaración de 2023. Esta minoración será de hasta 200 euros y podrá ser aplicada por los contribuyentes cuya base imponible general sea igual o inferior a 35.000 euros.

- d) Finalmente, se establece que las medidas extraordinarias para la determinación del rendimiento neto en la modalidad simplificada del método de estimación directa establecidas en el Decreto Foral Normativo 2/2022 serán de aplicación para el periodo impositivo 2023.

2.- Impuesto sobre Sociedades

Al igual que en 2022, en 2023 el porcentaje de minoración de la base imponible aplicable por las microempresas, en concepto de compensación tributaria por las dificultades inherentes a su dimensión, será del 15% (en lugar del 10%).

3.- Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

Se actualizan, con efectos desde 1 de enero de 2023, los importes máximos de los coeficientes del impuesto, quedando como se indica a continuación:

.- El interés de demora tributario durante 2023 será del 4,0625%